명목금리 실질금리.. 이런 금융 용어들은 때때로 혼란스럽게 들릴 수 있습니다. 그중에서도 명목금리와 실질금리는 많은 사람들이 혼동하기 쉬운 개념 중 하나입니다. 하지만 이 둘을 이해하면 개인과 기업이 금융 결정을 내릴 때 더 나은 선택을 할 수 있습니다.

명목금리란

명목금리는 대출이나 투자 등에서 자주 보게 되는 용어입니다. 명목금리는 돈을 빌리거나 투자할 때 발생하는 이자율을 의미하는데요.

명목금리는 보통 연간 이자율로 표시되며, 실제 이자율을 나타냅니다.

이는 인플레이션과 같은 다른 요인들이 고려되지 않은 순수한 이자율입니다. 따라서 명목금리는 물가상승률을 고려하지 않은 이자율이며, 이를 통해 얻는 이자 수익이나 지불해야 하는 이자 금액을 나타냅니다.

간단히 말해, 명목금리는 돈을 빌리거나 투자할 때 발생하는 이자율을 의미합니다. 이것은 대출 상품이나 은행에서 제공하는 예금의 이율로 표시됩니다.

예를 들어, 은행 예금에 대한 명목금리가 연 5%라고 가정해 봅시다. 이는 단순히 투자한 돈의 금액에 연 5%의 이자가 발생한다는 것을 의미합니다.

명목금리의 중요성

명목금리는 금융시장에서 투자와 대출 결정에 영향을 미칩니다. 투자자들은 명목금리를 기준으로 투자 수익을 계산하고, 대출자들은 명목금리를 기준으로 대출 이자를 결정합니다. 따라서 경제 활동과 금융시장에서 명목금리는 중요한 지표로 여겨집니다.

명목금리만 알고있어도 될까

그러나 명목금리만 고려해서는 충분하지 않습니다. 왜냐하면 인플레이션 같은 요소들이 실제로 돈의 가치를 감소시킬 수 있기 때문이죠. 그래서 명목금리뿐만 아니라 인플레이션을 고려한 실질금리도 알고 있어야 하죠.

이는 투자자나 대출자가 실제로 얼마나 많은 구매력을 얻을 수 있는지를 나타냅니다. 예를 들어, 명목금리가 연 5%이고 인플레이션이 연 2% 일 때, 실질금리는 약 연 3%가 됩니다. 이는 투자자의 눈에 보이는 이익이나 대출자의 지불 부담이 될 것입니다.

실질금리

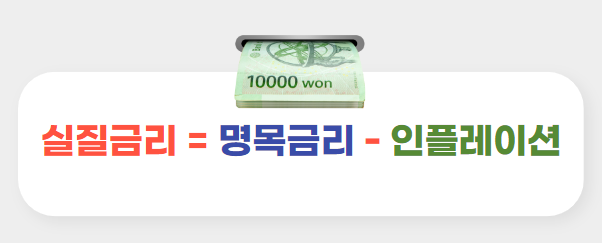

실질금리는 인플레이션을 고려한 실제 이자율을 나타냅니다. 명목금리가 인플레이션을 고려하지 않은 이자율이라면, 실질금리는 인플레이션을 고려하여 조정된 이자율입니다.

즉, 실질금리는 물가 상승률을 반영하여 돈의 구매력이 얼마나 변하는지를 고려한 이자율인 거죠.

실질금리의 계산

실질금리는 명목금리에서 인플레이션을 차감하여 계산되는데요. 공식이 또 있습니다.

명목금리는 대출 또는 예금에 대한 이자율이고, 인플레이션은 특정 기간 동안의 물가 상승률을 나타냅니다.

실질금리를 이해하는 것은 재정적인 상황을 평가하고 금융 결정을 내리는 데 있어서 매우 중요합니다.

실질금리를 고려하지 않고 명목금리만 보고 금융 상품을 선택한다면 인플레이션의 영향을 생각하지 못할 수 있습니다.

따라서 명목금리가 높더라도 인플레이션이 높으면 실질적으로 지불해야 하는 이자의 가치는 낮을 수 있습니다.

결국 똑똑한 소비, 투자가 아니게 되어버리는 거죠.

실질금리의 중요성

사실상 단어에서 볼 수 있듯이 ‘실질금리‘가 경제활동과 금융시장에서 가장 중요한 지표입니다.

실질금리가 높을수록 경제적으로도 긍정적인 영향이 있고 돈의 구매력도 높아지는 거죠.

결국 실질금리는 개인으로 봤을 때도 중요한 게, 투자와 소비에도 영향을 미치고, 자신의 경제적인 건전성을 평가하는데도 지표로 사용할 수 있습니다.

마치며

명목금리는 금융 거래에서 표면적으로 중요하지만, 실질금리는 돈의 시간 가치를 더 정확하게 반영합니다.

이러한 차이점을 알고 적금이 이자 6%라고 바로 적금하는 것보다, 전체적인 경제 흐름을 파악해서 실질금리를 통해 투자든 소비든 방향에 맞게 잘 선택하시길 바랍니다.